La Ley 2/2023, de 20 de febrero, constituye el pilar jurídico que regula en España la protección de las personas que informen sobre infracciones normativas, estableciendo la obligatoriedad de implementar canales de denuncias. Esta legislación, que traspone la Directiva (UE) 2019/1937, tiene como objetivos primordiales fomentar la cultura de la transparencia, garantizar la protección integral del denunciante, incluyendo la confidencialidad y el anonimato, y prevenir activamente irregularidades en el ámbito corporativo y administrativo, tales como fraudes, actos de corrupción o incumplimientos normativos.

Ámbito subjetivo de aplicación de la obligación

El universo de entidades obligadas a disponer de un canal de denuncias se extiende a varios sectores. La siguiente tabla detalla el alcance de esta obligación:

| Sector | Tipo de Entidad | Obligación |

| Privado | Empresas con 50 o más trabajadores | Obligatorio |

| Sucursales de entidades extranjeras | ||

| Entidades que adopten la norma ISO 37301 | ||

| Público | Todas las Administraciones Públicas | |

| Organismos públicos y autoridades independientes | ||

| Otros | Partidos políticos, sindicatos y fundaciones que reciban fondos públicos | |

| Empresas con menos de 50 trabajadores | Voluntario |

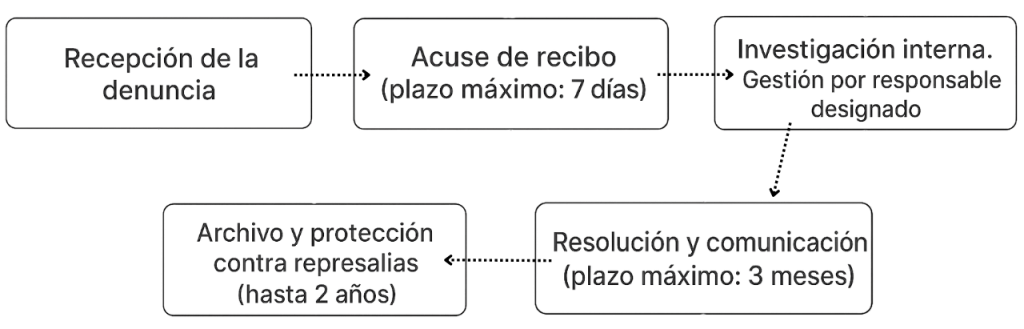

Características técnicas del canal de denuncias

El diseño del canal debe garantizar su eficacia, accesibilidad y seguridad, cumpliendo con una serie de requisitos esenciales estipulados por la ley. El procedimiento esencial se puede resumir en el siguiente flujograma:El diseño del canal debe garantizar su eficacia, accesibilidad y seguridad, cumpliendo con una serie de requisitos esenciales estipulados por la ley. El procedimiento esencial se puede resumir en el siguiente flujograma:

Situación actual del cumplimiento y retos pendientes

A fecha de 2025, si bien el proceso de implantación ha avanzado significativamente, los datos revelan importantes desafíos. El siguiente gráfico ilustra el grado de implementación y la percepción de los empleados:

Los estudios confirman que, aunque el 65% de las empresas obligadas han implementado el canal, un 23% aún no lo ha hecho, siendo las pymes el colectivo con mayor retraso. Además, el 42% de los empleados considera insuficientes los mecanismos disponibles, lo que subraya un déficit en la percepción de eficacia.

Actividad supervisora y régimen sancionador

Un hito crucial en 2025 ha sido la plena operatividad de la Autoridad Independiente de Protección del Informante (AIPI). Este organismo ha iniciado ya campañas de inspección, imponiendo las primeras sanciones a entidades incumplidoras. El régimen sancionador prevé multas que, para personas jurídicas, pueden oscilar entre 600.001 y 1.000.000 de euros por infracciones muy graves, como la ausencia total del canal. A estas sanciones económicas se suman otros riesgos sustanciales, como la exclusión del acceso a subvenciones públicas y un severo daño reputacional.

Conclusión: hacia una cultura de cumplimiento sólida

La implementación del canal de denuncias ha trascendido su concepción inicial como un mero requisito legal para consolidarse como un elemento estratégico de la ética corporativa y la buena gobernanza. La tendencia actual apunta hacia su integración con sistemas de gestión y la externalización de su gestión para garantizar la máxima imparcialidad. En el contexto actual de supervisión activa por parte de la AIPI, las entidades que permanezcan en situación de incumplimiento se exponen a riesgos financieros y operativos de gran magnitud, por lo que se recomienda una actuación inmediata para su correcta implantación.